我们看到日经昨晚发表了以“日本央行调整政策,允许10年期收益率超过1%”为标题的新闻。当然,这可能是一种误导,他们或将会维持政策不变,而非坚定表示YCC(收益率曲线控制)上限的变化即将来临。现在这种可能性较小,赔率有利于将YCC 10年期国债收益率上限提高到1.5%。

完全取消YCC的可能性也较小,但并非完全不可能,这一情景的出现可能对全球债券市场产生重大影响。想象一下,我们几乎可以在日本国债(JGB)市场中实现全面的价格发现似乎令人难以置信。

在等待现货JGB的反应时,我们已经看到日本10年期国债期货出现了强烈的抛售,日本10年期掉期升至1.15%,这表明市场已经准备好进行政策调整。日元的反应比我预期的更为明显, USDJPY汇率下跌了100个点,至148.81的低点,尽管后来汇率找到支撑并重新突破了149关口。

USDJPY的日内期权暗示着今天交易会有122点的浮动(上涨或下跌),因此预计会有积极的波动,这对于交易者的持仓规模和风险有着重大影响。风险经理同样明白,今天上午9点到中午 12 点之间的某个时间可能会发生潜在的波动性事件,而他们暴露于该风险的程度取决于他们如何应对全新交易日。

在其他条件相同的情况下,将YCC上限从1%提高到1.5%应该会吸引更多的JPY买家,并在交易中将USDJPY和其他与日元相关的货币对推低。然而,目前市场已经充分定价了这一变化,风险与回报的权衡已经发生了变化。如果日本央行对YCC进行调整,而伴随着支持性措辞,表明他们将通过购买国债来抵消不必要的交易日内波动,那么市场对于这一举措的反应可能不那么明确。

我们还需要考虑日本央行对通胀上调的程度,以及提前解除负利率政策的时机。作为其主要考虑因素,算法交易系统很可能会对围绕YCC上限是否调整的新闻标题作出反应。日元和日经225指数的变动程度将由这些相互抵消的因素,以及市场的流动性和仓位来决定。

虽然期权波动率表明我们可能会看到更大的波动,但我倾向于当天逢高卖出至 149.70/80。对日元多头头寸的持续风险将是股市大幅上涨和波动性降低,导致资金大举回流到套息头寸中。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

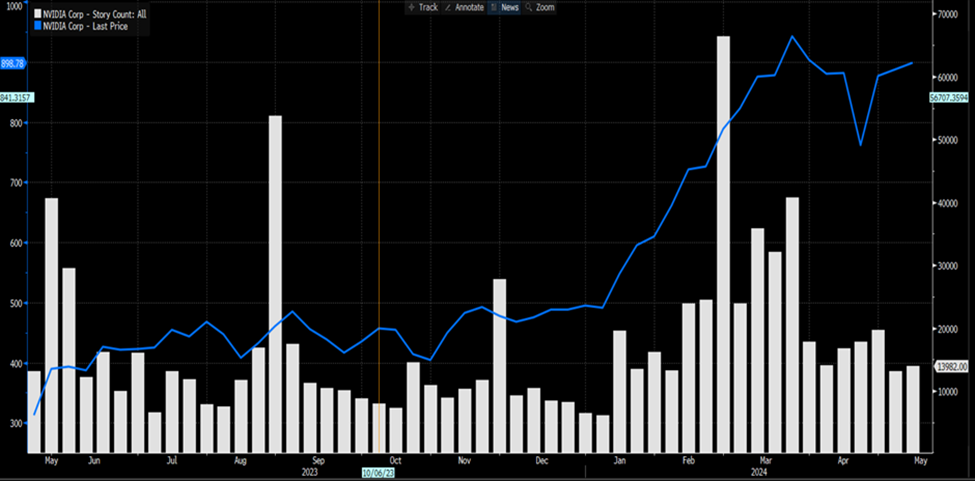

英伟达Q1 25财报 – 迎接新的增长阶段

英伟达再次大显身手,交出了一份强劲的财报,结果显然达到预期。

英伟达2025年第一季度财报预览 – 巨兽是否会苏醒?

英伟达将于5月22日市场收盘后不久(通常为 06:20 AEDT / 21:20 UK)发布财报。

鸽派的英央行,齐头并进的富时100指数

正如预期,英国央行货币政策委员会在 5 月政策会议结束时将银行利率维持在 5.25%,符合市场普遍预期,也符合英镑 OIS 曲线在会议前完全贴现的结果。保持不变意味着政策连续第六次保持不变,英央行利率目前处于去年 8 月以来全球金融危机后的高位。

HK50牛市爆发:上行动能还会持续多久?

4月中旬以来,HK50的上行走势引发了越来越多的市场关注。