VIX指数实质上是对标准普尔500指数预期波动幅度的度量。和任何其他期权的隐含波动率一样,VIX是以年化的标准差(百分比)形式呈现的。通过对到期日在23至37天之间的不同标普500指数期权定价模型中的波动率进行加权计算,最终得出30天滚动的隐含波动率,即VIX指数。

您看到的VIX实际上是标普500指数在接下来的一个月内的波动预期,以年化百分比的数值呈现。此外,市场指数在68.2%的情况下将在此区间浮动。简单来讲,如果VIX处于20(%)的水平,则市场预期标普500指数在接下去12个月内将上涨或下跌20%。交易者可以在该年化数值基础上做一些简单的计算,从而得到在任何时间段内(例如一天或一周)标普500的预期波动。对于期权市场而言,波动率是非常重要的参数,它基于数学公式,在一定的概率范围内将预期走势进行量化。

VIX波动率计算实例

波动率本质上就是年化的标准差。如果我们想要知道每天的预期波动幅度,首先需要知道每年有多少个交易日,然后将其开根号后与年化波动率相乘。如果想要了解每周的预期波动幅度,把一年的周数开根号后再乘以年化波动率即可。我们假设现在的VIX指数是20%。

如何计算每天的预期波动幅度?

将一年总交易天数开根号:√252=15.9

每天预期波动幅度=1.25% (20/15.9=1.25)

如何计算每周的预期波动幅度?

将一年总交易周数开根号:√50=7.07

每周预期波动幅度=2.8% (20/7.07=2.8)

假设标普500指数现在处于3300点,VIX指数20。因为每日的预期波动幅度为1.25%,这表明市场预期指数将在日内上涨或下跌41.3点(3300*1.25%),隐含的波动幅度达到82.6点,即在当前价位的一个标准差的范围内(68.2%的情况下)。有时候市场走势和预期的方向并不一致。然而如果能将市场对价格波动的预期进行量化,这对交易是非常有帮助的。值得注意的是,波动率与方向无关,所以不能用来预测未来的价格走势的方向。理论上,当标普500指数迅速拉升或下降的时候,VIX都可能上升。但通过对许多市场恐慌情形下的案例研究显示,在市场充满不确定性以及标普500指数下跌期间,我们通常会看到VIX飙升,这就是为什么许多人将VIX称为“恐惧指数”。

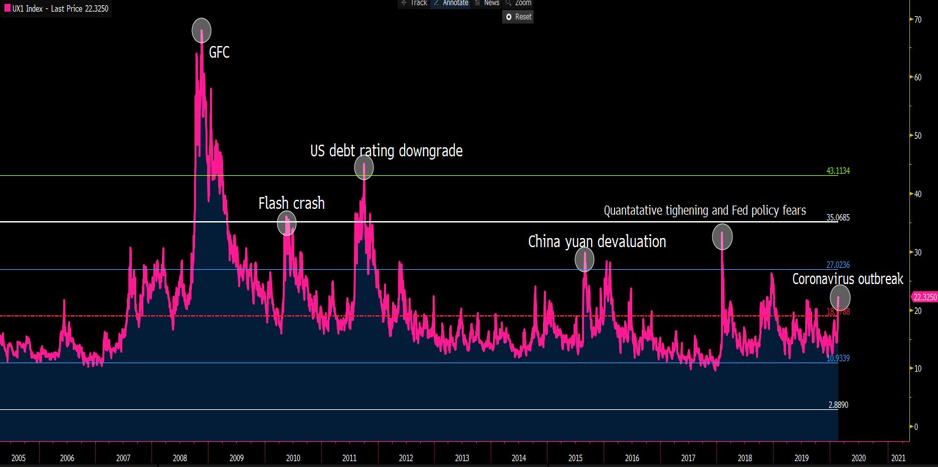

来源:Bloomberg VIX指数

(VIX指数快速飙升时,标普指数大幅下挫)

通过VIX进行风险管理

如果能够理解标普500指数的预期波动范围,那就可以更好地帮助我们设置止损并适时地调整仓位。例如,如果我基于日线图进行交易,并且倾向于持仓一天到两周的时间。由于VIX显示日均波动幅度为1.25%,那么在市场价格下方0.3%附近的止损会非常容易被触发。在这种情况下,设置更低的止损并降低仓位是明智的选择。

波动率是如何影响金融市场的

在波动率较低的时期,通过货币本身的升值很难实现高回报率,所以此时套利交易就变得非常有效。在外汇市场中,如果波动率较低,往往会导致高收益货币(例如MXN)表现强劲,而高收益股票会有更多买家。如下图所示,在四小时图周期内,随者橙色VIX指数下降,市场波动率下降;MXN墨西哥元呈现走强的势头,也就是蜡烛图中的美元兑墨西哥元走跌。

(VIX指数与USD/MXN对比图)

如果波动率较高,投资者会解除套利交易头寸,而此时融资货币(日元,瑞郎甚至欧元)则会表现出色。在波动率较高的周期中,交易者趋向于购买优质的和具有防御性的资产,例如美国国债,黄金,并且偏爱可提供收益稳定的公司,例如公用事业股票。与此同时,成长性和周期性股票可能显现出更好的做空机会。

总而言之,VIX是市场的情绪指示器,与市场情绪变化呈现同步关系。VIX恐慌指数快速上升时期在整个历史长河中毕竟是极少数情形,对于交易分析的风险管理具有重要的意义。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

英伟达Q1 25财报 – 迎接新的增长阶段

英伟达再次大显身手,交出了一份强劲的财报,结果显然达到预期。

英伟达2025年第一季度财报预览 – 巨兽是否会苏醒?

英伟达将于5月22日市场收盘后不久(通常为 06:20 AEDT / 21:20 UK)发布财报。

鸽派的英央行,齐头并进的富时100指数

正如预期,英国央行货币政策委员会在 5 月政策会议结束时将银行利率维持在 5.25%,符合市场普遍预期,也符合英镑 OIS 曲线在会议前完全贴现的结果。保持不变意味着政策连续第六次保持不变,英央行利率目前处于去年 8 月以来全球金融危机后的高位。

HK50牛市爆发:上行动能还会持续多久?

4月中旬以来,HK50的上行走势引发了越来越多的市场关注。