在我们展望日本央行会议(12月19日)并密切关注本地媒体关于潜在政策调整的头条新闻时,本周对于交易者来说不难找到一些重要催化剂和事件风险,以引导他们控制敞口。在央行方面,我们期待美联储、欧洲央行、英国央行、挪威银行和瑞士国家银行的指引。对于专注于高贝塔拉丁美洲货币(MXN和BRL)的交易者,我们将迎来墨西哥央行和巴西央行的会议。

我们将看到美国、英国和欧元区的初步制造业PMI,而英国和澳大利亚将发布就业数据。美国CPI数据受到密切关注,在上周五的非农就业报告之后,这可能会对美联储3月降息的定价产生重大影响——在这一点上,我倾向于淡化当前的降息预期,因为6月似乎更有可能成为政策宽松的起点。然而,如果CPI数据低于共识,显然会加强较早施行宽松政策的立场。

美国国债将再次对美元和黄金的走势产生影响,尽管FOMC会议和美国CPI数据将是明显的风险,但美国财政部预定于12月12日05:00 AEDT进行的370亿美元的10年期和210亿美元的30年期国债拍卖也可能带来风险。我本周倾向于看多美元,但如果DXY突破104.31,并且USDCNH进一步推高至7.2400,我将更有信心。USDCHF看起来可能上涨至0.8900。

我仍然倾向于看多美国股指,其中NAS100受到广泛关注,因为它有望突破盘整高位。欧洲股市是动量交易者关注的焦点,德国DAX指数在过去的10个交易日中有8个收高,目前处于新的高点。我们看到市场在这次反弹中参与积极,有93%的股票在50日均线以上,72%的股票在200日均线以上,50%的股票达到4周高点。或许在如此火热的市场中开启多头有些冒险,但牛市中的回调可能是买入机会。

黄金存在适度的下行风险,我预计1980/70可能会起作用,而原油的上行受到了5日指数移动平均线的限制,如果在此突破,我们应该会看到价格迅速升至73.06美元的行情。

祝各位好运。

本周重要的事件风险:

英国就业和工资报告(12月12日 18:00 AEDT)— 预计英国工资将以3个月同比7.6%的增速增长,略低于9月的7.9%的同比增速。尽管工资在下降,但工资的绝对水平仍支持英国央行在2024年下半年放宽银行利率的情况。

澳大利亚就业报告(12月14日 11:30 AEDT)— 经济学家的中值估计是11月新增11,000个工作岗位,失业率上升至3.8%。本周,我会寻找机会在AUDUSD升至0.6670时卖出。EURAUD空头看起来很有吸引力,尽管AUD多头可能希望在CN50表现更好时入场。

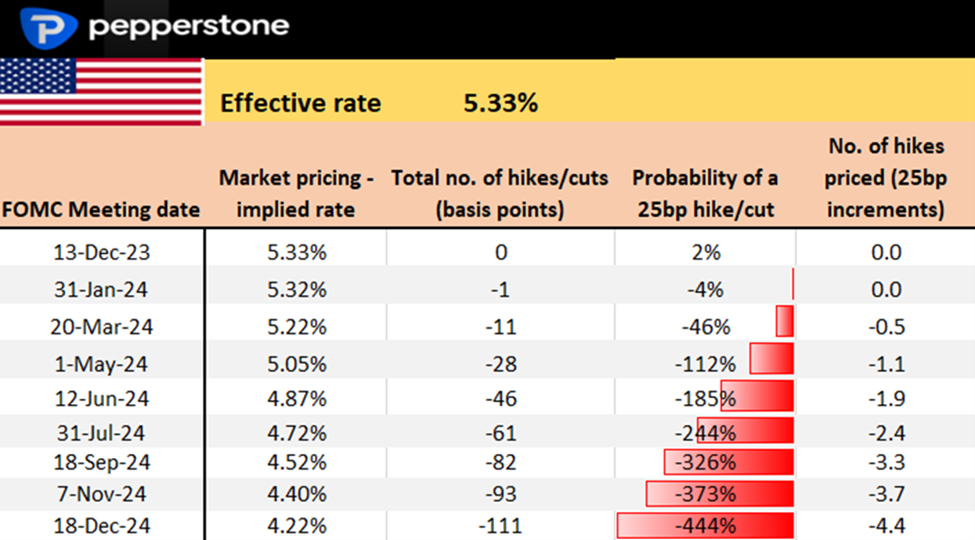

美国CPI(12月13日 00:30 AEDT)— 本周重要的事件风险——市场预计广义CPI月环比增涨为0.0%,年同比涨3.1% ;核心CPI环比和同比涨幅分别为0.3%和4%。在美国非农就业报告后,市场对2024年宽松的期望有所降低,美国掉期市场现在预计到2024年12月将降息111个基点。在市场普遍看空美元的情况下,更高的CPI数据可能会对其造成打击。如果核心CPI环比上涨超过0.35%,或将导致3月降息的可能性被大幅削减。而风险多头和美元空头希望看到核心CPI低于0.25%,这将保持3月降息的可能性。

巴西央行会议(12月14日 08:30 AEDT)— 预计巴西央行将把利率削减50个基点至11.75%。普遍观点是,巴西央行将从现在开始在每次会议上削减利率,直到政策利率接近10%。

瑞士国家银行会议(12月14日 19:30 AEDT)— CHF掉期价格显示此次会议降息25个基点的概率为20%,同时对2024年12月之前定价了67个基点(或近三次25个基点)的降息。本周USDCHF倾向于上涨,对0.8828的突破将使信心增强。

挪威银行会议(12月14日 20:00 AEDT)— 我们看到NOK掉期价格显示在此次会议上升息25个基点的概率为28%,这似乎被低估了。25个基点的升息完全不足为奇,这可能促使NOK出现有力反弹。

英国央行会议(12月14日 23:00 AEDT)— 理论上,这次会议应该是一个低波动性的事件——在此次会议上不会改变政策,并且英国央行应该以7-2的结果投票反对任何改变。由于到2024年底已经定价了3次降息,因此英镑在这次会议上存在适度的上行风险。

美联储会议(12月14日 06:00 AEDT)— 美联储将在这里提供新的经济预测,尽管我们不应该看到他们的通胀、增长或失业预测出现任何重大变化。焦点将放在对2024年联邦基金利率(或“点图”)的预测上。总的来说,我们应该看到对2024年联邦基金利率的预测中值从5.1%下调至4.875%,这意味着虽然存在进一步下调至 4.6% 的风险,但明年的基本预期是两次降息 25 个基点。由于美国掉期市场预计到2024年12月美联储基金利率将降至4.21%,如果2024年“点”的设定为4.875%,可能导致美元多头套息。声明和鲍威尔在新闻发布会上的论调也可能促使美元波动,鲍威尔应该明确表示他们目前没有讨论放宽政策。这次会议存在适度鹰派的风险。

中国月度增长数据(12月15日 13:00 AEDT)—市场将看到工业产值、固定资产投资和零售销售数据。共识是活动将有较大提升,尤其是11月的零售销售报告,预计增长12.5%(从7.6%)。中国股市持续吸引卖方,并且看跌趋势没有减弱,我们因此关注数据是否能够稳定市场并吸引更好的买家。

美国零售销售(12月15日 00:30 AEDT)—市场预计月环比下降0.1%,而控制组元素上涨0.2%。这一结果可能会影响第四季度的GDP即时预测模型,目前该模型显示美国正以1.25%的速度增长。

墨西哥央行会议(12月15日 06:00 AEDT) – 此次会议上不可能降息,但MXN可能对未来宽松路径的指引产生敏感。3月似乎是墨西哥央行开始降息周期可能的起点。鉴于下周将举行日本央行(BoJ)会议, MXNJPY已经引起了越来越多的兴趣,应该放在投资者的关注列表上。

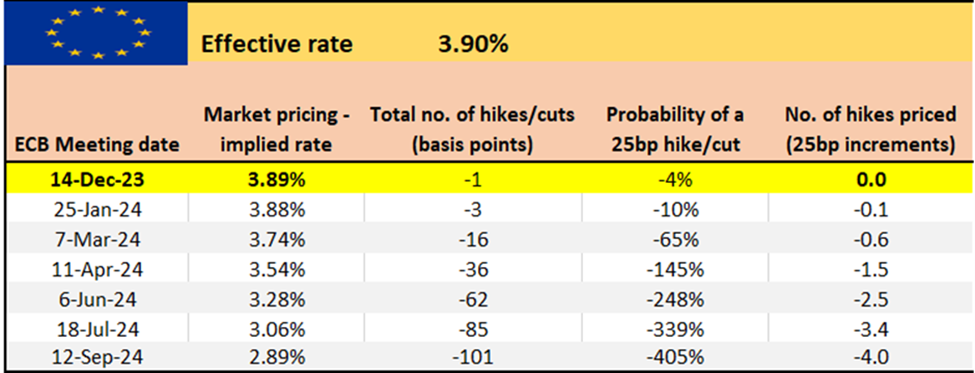

欧洲央行(ECB)会议(12月15日 00:15 AEDT) – 市场将看到ECB的新经济预测,其中核心CPI预期将在2024年略微下降至2.8%,而2024年的GDP将从1%降为0.8%。继欧洲央行执行委员会成员 Isabel Schnabel 上周就通胀发表评论后,4 月份降息的大门已经敞开 – 因此,欧元交易者将关注是否有降息的迹象。我们应该会听到有关未来PEPP再投资以及加速缩减资产负债表的情况。

欧元区HCOB制造业和服务业PMI(12月15日 20:00 AEDT) – 共识是我们预计欧元区制造业指数将从44.2上升至44.5,服务业指数将从48.7上升至49。预计将有进一步的疲软数据出现,但最近的趋势表明欧元区经济数据虽然疲软,但大多数情况下好于预期。

英国标普全球制造业和服务业PMI(12月15日 20:30 AEDT) – 共识是我们预计英国制造业指数将从47.2上升至47.5,服务业指数将从50.9上升至51.0。市场应对服务业数据更敏感,因此如果读数超过52.0,可能会推动英镑上涨。如果读数低于50.0,英镑可能会承受压力。

美国标普全球制造业和服务业PMI(12月16日 01:45 AEDT) – 共识是我们预计制造业指数将从49.4下降至49.3,服务业指数将从50.8下降至50.7。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

法国大选与欧元

欧元在过去五个交易日累计下跌了1.6%,在所有G10货币中表现垫底。而与此同时,美元指数在六连阳后悄然逼近100大关。

缩表加息全都要!? 美股原油续跌 金价延续震荡

美联储鹰派信号再次撼动股市,原油价格持续回调,而黄金则延续窄幅震荡运行。

【本周展望】美股期待四月行情 澳洲联储公布利率决议

油价在经历了两天的反弹后,今天日内急跌,WTI逼近100美元关口。

拜登或出招油价急挫 收益率曲线倒挂需要担心吗

油价在经历了两天的反弹后,今天日内急跌,WTI逼近100美元关口。

美/日刷新七年新高 下一个爆发的会是它吗?

本周一原油重挫8%,美股集体上扬,美/日一度升破125关口,日元的抛售还在延续!

【本周展望】俄乌陷入僵局 非农和通胀数据重磅来袭

在美国的“积极介入“之下,俄乌局势逐渐陷入僵局,大宗商品市场持续高位震荡。本周重点关注美国非农和通胀数据以及OPEC+会议。